המבוך הקוגניטיבי הוא לא ביטוי גינוי, זו תופעה קוגניטיבית מתועדת: חיסכון פנסיוני דורש בדיוק את מה שקשה ביותר למוח עם ADHD, תכנון לעשרות שנים קדימה והתמדה בירוקרטית מול מכתבים שנדחים שוב ושוב. שלושה מנגנונים עומדים מאחורי הקושי: היוון מושהה, שגורם לקצבה עתידית להרגיש כאילו אינה קיימת מול תגמול קטן ומיידי (Amlung et al., 2016); זיכרון עבודה עמוס, שהופך השוואת מסלולי פנסיה ודמי ניהול לתשישות החלטה (Barkley, 1997); וחיפוש דופמין, שמותיר את הפנסיה שקופה לגמרי מול קניות קטנות ומספקות. התוצאה בשטח: קרנות פנסיה מפוזרות בין מקומות עבודה שהוחלפו, ביטוחים כפולים ונשכחים, וכסף שנשאר על השולחן בלי שנשים לב. הפתרון לא נמצא בכוח רצון, אלא במבנה חיצוני שמחליף אותו: הוראות קבע, איתור כספים אבודים דרך הר הכסף, איחוד קרנות בליווי מקצועי דרך המסלקה הפנסיונית, וויזואליזציה של העצמי העתידי. זאב סויבל, סוכן ביטוח ומתכנן פיננסי עם ADHD מאובחן, מסביר כיצד לפרוץ את המבוך ולבנות תכנון פרישה שעובד גם כשהזיכרון לא.

המעטפה מהקרן מגיעה, ונשארת סגורה על השולחן שבועות. לא מתוך התעלמות. המוח הקשבי פשוט לא מצליח לתרגם "עוד 30 שנה" לתחושה אמיתית של דחיפות. שלושה מנגנונים קוגניטיביים ספציפיים הופכים את החיסכון הפנסיוני למשימה שכמעט תוכננה במיוחד כדי להיכשל אצל מוח עם ADHD. וכשמבינים את המנגנונים, אפשר לבנות מסביבם מבנה שעוקף אותם.

למה קרן פנסיה היא בדיוק המשימה שהמוח הקשבי הכי אוהב לדחות

חיסכון פנסיוני דורש בדיוק את מה שקשה ביותר למוח עם ADHD: התמדה על פני עשרות שנים, קבלת החלטות על עתיד רחוק, והתמודדות עם מסמכים בירוקרטיים משעממים. זו לא משימה טכנית. זו משימה קוגניטיבית, שנשענת על תפקודים ניהוליים, בדיוק התחום שבו ADHD פוגעת הכי חזק.

התרחיש חוזר על עצמו: מגיע מכתב שנתי מקרן הפנסיה, או הודעת דוא"ל מחברת הביטוח. פתיחת המעטפה נתפסת כמשימה מאיימת ומשעממת, ונדחית. המעטפה מצטרפת לערימת ניירות אחרת, והופכת ל"לא קיים".

אם בכל זאת נפתחת, מחכה שם מבוך של מונחים: דמי ניהול, מסלול השקעה, כיסוי ביטוחי, גירעון אקטוארי. העומס הקוגניטיבי גדול מדי, והתוצאה היא שיתוק. הלקוח נשאר במסלול ברירת המחדל, לא מעדכן פרטים כשמחליף מקום עבודה, ולפעמים אפילו מושך כספי פיצויים כדי לכסות מינוס בהווה.

- מכתב פנסיה שנתי הופך למשימה מאיימת שנדחית, ואז נשכחת לגמרי

- מונחים כמו "דמי ניהול" ו"מסלול השקעה" יוצרים עומס קוגניטיבי אמיתי

- התוצאה: הישארות במסלול ברירת מחדל, לא מטעם בחירה, מטעם הימנעות

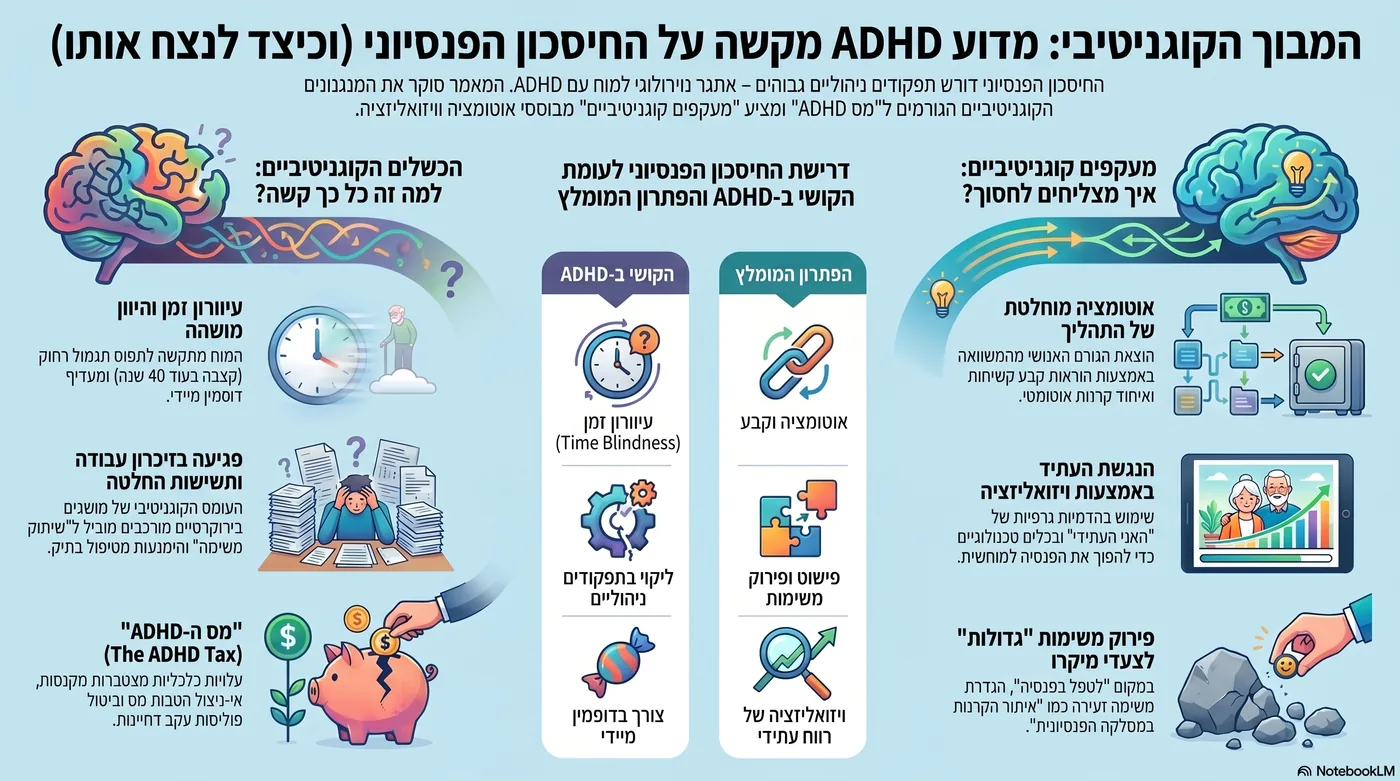

המנגנון הראשון: היוון מושהה, למה עוד 40 שנה מרגיש כמו שלא קיים

המוח מבצע כל הזמן עסקה בין "עכשיו" ל"אחר כך", ואצל ADHD העסקה הזו נוטה בחוזקה לכיוון ההווה. התופעה נקראת בספרות המחקרית "היוון מושהה" (delay discounting), ומטא-אנליזה שבדקה 21 מחקרים מצאה שהיא בולטת יותר משמעותית אצל ADHD (Amlung et al., 2016).

בפועל זה נראה כך: קצבה בעוד 40 שנה מתחרה מול 200 ₪ שאפשר לבזבז היום. עבור מוח שחווה "עיוורון זמן", התחרות הזו לא הוגנת מלכתחילה. ה-200 ₪ מנצחים כמעט תמיד, כי הם קיימים, מוחשיים, וזמינים עכשיו. הקצבה העתידית לא ממש "קיימת" בתודעה, ולכן היא מפסידה בכל פעם.

וזו לא שאלה של חשיבה כלכלית לקויה. זו נטייה נוירולוגית מדודה. גם מי שאין לו ADHD חווה היוון מושהה, במידה מסוימת. ADHD מגבירה את הנטייה הזו, ולא בגלל חוסר משמעת, בגלל האופן שבו המוח מעבד זמן.

- היוון מושהה: תגמול עתידי "שווה" פחות ככל שהוא רחוק יותר בזמן

- אצל ADHD התופעה חזקה יותר באופן מדיד (Amlung et al., 2016)

- קצבה בעוד 40 שנה מפסידה כמעט תמיד מול תגמול קטן ומיידי

המנגנון השני: זיכרון עבודה עמוס, למה דוח פנסיוני מרגיש כמו סיוט

לפי המודל המשפיע ביותר בתחום, של ד"ר ראסל בארקלי, הליבה של ADHD היא פגיעה בתפקודים ניהוליים, ובראשם זיכרון העבודה (Barkley, 1997). וחיסכון פנסיוני דורש בדיוק את המשאב הזה: להחזיק בראש כמה נתונים בו זמנית ולהשוות ביניהם.

גובה הפקדות, מסלולי השקעה, דמי ניהול, תשואה. ארבעה משתנים, שצריך להשוות אחד מול השני כדי לקבל החלטה. עבור מי שזיכרון העבודה שלו מוגבל, ההשוואה הזו קורסת אחרי כמה דקות. המספרים מתחלפים, מתערבבים, ונשכחים.

התוצאה נקראת "תשישות החלטה" (Decision Fatigue), והיא מובילה לוויתור. לא בגלל שהאדם לא מבין את המושגים, כי המוח שלו מתעייף מהר יותר בתהליך ההחזקה וההשוואה שלהם. ולוותר על השוואה זה קל בהרבה מלהמשיך להתאמץ מול משהו שממילא מרגיש בלתי אפשרי.

- זיכרון עבודה חלש (Barkley, 1997) הוא ליבת ה-ADHD, לא תופעת לוואי שלה

- השוואת מסלולי פנסיה דורשת החזקת כמה משתנים בו זמנית, בדיוק המשאב החלש

- התוצאה: תשישות החלטה, ואז ויתור על ההשוואה בכלל

המנגנון השלישי: דופמין מיידי מול קרן שלא מרגישים אותה

המוח הקשבי מחפש גירויים כדי לתפקד, בגלל רמות נמוכות של דופמין באזור המוח שאחראי על החלטות ותכנון. פנסיה, לעומת קנייה קטנה, לא מספקת שום גירוי מיידי. אז בזמן שהארנק "נוקב" בהוצאות קטנות, קרן הפנסיה נשארת שקופה לחלוטין.

הדינמיקה הזו קרובה לתופעה שכבר הכרתם מהערפל הכספי: כסף דיגיטלי שלא נרשם בזיכרון כי אין לו נוכחות פיזית. הכסף שיוצא מהעו"ש להפקדה חודשית לפנסיה סובל מאותה בעיה, בגרסה חמורה יותר, כי מדובר בכסף שאף פעם לא רואים בכלל.

ובשוק ההון עצמו, אותו צורך בגירוי מתבטא הפוך: מסחר יתר, החלפת מסלולים תכופה מדי, החלטות אימפולסיביות שנובעות מתשוקה לפעולה ולא מתכנון. ההזנחה המוחלטת וההתערבות היתרה מגיעות מאותו מקום בדיוק.

מזדהים עם המבוך הזה?

זאב עובד עם אנשים עם ADHD על בניית תכנון פנסיוני שלא נשען על זיכרון או כוח רצון, אלא על מבנה שעובד לבד.

מה שנקרא בקהילה "מס ה-ADHD", ואיך הוא פוגע בדיוק בפנסיה

קנסות על תשלומים באיחור, הטבות מס שלא נוצלו, ולפעמים ביטול פוליסת ביטוח חיים או אובדן כושר עבודה כדי לפתור לחץ תזרימי רגעי: בקהילת ה-ADHD קוראים לעלויות המצטברות האלה "מס ה-ADHD". זה לא מונח קליני, אבל העלויות שהוא מתאר אמיתיות לגמרי. הרחבה מלאה על המנגנון נמצאת במס ה-ADHD, כמה הוא עולה לכם בפועל.

בהקשר הפנסיוני, המס הזה כבד במיוחד. יש גם ממד תעסוקתי: מעקב ארוך טווח (Klein et al., 2012) מצא שיעורי תחלופת עבודה ואבטלה גבוהים יותר אצל בוגרים עם ADHD לעומת קבוצת ביקורת. כל החלפת מעסיק פותחת קרן פנסיה חדשה, ומשאירה את הקרן הקודמת מאחור, נטושה, בלי שנעביר או נאחד אותה.

אחרי כמה שנים ושתי-שלוש החלפות עבודה, יש כספי פנסיה בשלוש-ארבע קרנות שונות. כל קרן גובה דמי ניהול משלה. אף אחת לא "מדברת" עם השנייה. וזה קורה לא כי לא אכפת, כי הבירוקרטיה של איחוד קרנות היא בדיוק סוג המשימה שיוצרת שיתוק מיידי אצל מוח קשבי.

- "מס ה-ADHD": כינוי קהילתי לעלויות שנובעות מקשיי ארגון, לא מונח קליני

- תחלופת עבודה ואבטלה גבוהות יותר (Klein et al., 2012) = קרנות פנסיה מפוזרות

- כל קרן נטושה ממשיכה לגבות דמי ניהול, גם בלי שתשימו לב

זה לא אופי ולא עצלנות, זו ביולוגיה שדורשת פתרון אחר

בין 2.5% ל-4.4% מהמבוגרים עומדים בקריטריונים ל-ADHD (Kessler 2006; Fayyad 2007), ורבים נוספים חיים עם אותם מנגנונים בדיוק בלי אבחון. השיטות הקיימות לתכנון פרישה לא נבנו בשביל המוח הזה, וכוח רצון לא מפצה על פער נוירולוגי אמיתי.

המערכת הפנסיונית, על כל הטפסים והמכתבים השנתיים שלה, בנויה על הנחה אחת: שבן אדם סביר, עם מידע ורצון, ידחה סיפוק בהווה לטובת ביטחון בעתיד. אצל מוח קשבי, בדיוק שני המרכיבים האלה, דחיית סיפוק ותכנון קדימה, הם המקום שבו ADHD פוגעת הכי חזק.

אותו מוח לרוב מצטיין דווקא במקומות אחרים: פתרון בעיות מזוויות לא שגרתיות, יצירתיות, אינטואיציה עסקית. אבל "תזכר לעדכן את הקרן כשהחלפת עבודה" הוא סוג המשימה שמתנגש חזיתית עם הנוירולוגיה. תכנון פיננסי שמתחשב ב-ADHD לא שואל "למה לא הצלחת לטפל בזה", הוא שואל "איך בונים מבנה שיטפל בזה בשבילך".

ההבדל הזה קריטי, כי הוא משנה את כל השיחה. יועץ שמתייחס לפיזור הקרנות כ"רשלנות" שולח את הלקוח הביתה עם עוד תחושת אשמה, בלי פתרון. יועץ שמבין את המנגנון בונה מסביבו תהליך: איתור, איחוד, אוטומציה, ומעקב תקופתי קצר, במקום להטיל את כל המשקל על זיכרון שממילא מוגבל.

רוצים תכנון פרישה שמתאים למוח הקשבי?

זאב מלווה אנשים עם ADHD בבניית תכנון פרישה וחיסכון פנסיוני שלא נשען על זיכרון.

מה עובד: מעקפים קוגניטיביים במקום ניסיון "להתאפק"

הפתרון לא נמצא בהחלטה טובה יותר או בכוח רצון גדול יותר. הוא נמצא בבניית מבנה חיצוני שמוציא את הזיכרון ואת קבלת ההחלטות מהמשוואה, ומחליף אותם באוטומציה ובצעדים קטנים.

ראשית, הוראת קבע קשיחה. עבור עצמאיים או שכירים בלי רצף פנסיוני סדור, זו הדרך היחידה שעובדת: הפקדה שקורית ביום קבלת המשכורת, בלי שצריך להחליט מחדש כל חודש. אין "לזכור להפקיד". זה קורה, נקודה.

שנית, איתור כספים אבודים. אתר "הר הכסף" של משרד האוצר מאפשר לבדוק תוך כמה דקות אם יש קרנות ישנות, שנפתחו בעבודות קודמות ונשארו מאחור. ואז, איחוד באמצעות המסלקה הפנסיונית: המערכת מרכזת את כל הנתונים שלכם ומאפשרת ביצוע ניוד בין קרנות בצורה אלקטרונית, בדרך כלל בליווי סוכן פנסיוני שמגיש את הבקשה במקומכם, בלי שתצטרכו למלא טופס אחר טופס.

שלישית, פירוק המשימה לצעד אחד. לא "לטפל בפנסיה", אלא "ביום ראשון בשמונה בבוקר אני רק מתקשר ומבקש את פרטי הקרן שלי". צעד קטן, ספציפי, עם זמן ומקום מוגדרים, במקום משימה עצומה שדוחים כי היא נראית בלתי אפשרית.

רביעית, ויזואליזציה של העצמי העתידי. מחקר של הרשפילד ועמיתיו (2011) הראה שאנשים שראו תמונה מזוקנת של עצמם בעתיד הקצו סכומים גבוהים משמעותית לחיסכון לטווח ארוך, בהשוואה למי שלא ראה. כשה"אני בעוד 30 שנה" הופך למשהו מוחשי, קל יותר להצדיק הפקדה שלא מרגישים אותה עכשיו.

- הוראת קבע קשיחה: מוציאים את ההחלטה החודשית מהמשוואה לגמרי

- הר הכסף לאיתור, המסלקה הפנסיונית לאיחוד, בדרך כלל בליווי סוכן

- פירוק ל"צעד אחד קטן" במקום "לטפל בפנסיה" כמשימה ענקית אחת

- ויזואליזציה של העצמי העתידי מגדילה נכונות לחסוך (Hershfield et al., 2011)

ארבעת העקרונות האלה עובדים ביחד, לא בנפרד. אוטומציה בלי איתור לא פותרת קרנות אבודות. איתור בלי איחוד משאיר את הפיזור בדיוק במקום שהוא היה. וכל זה קל בהרבה כשמישהו אחר מחזיק את הרשימה, שולח תזכורת, ומגיש את הטפסים, כדי שהאחריות לא תיפול שוב על הזיכרון שלכם.

כמה זה עולה בפועל: קרנות מפוזרות וביטוחים כפולים

ערפל וקשיי ארגון לא נשארים בהוצאות היומיומיות. הם מחלחלים לתחומים שבהם המחיר של אי-תשומת לב גבוה בהרבה: קרן פנסיה, ביטוח חיים, ביטוח אובדן כושר עבודה.

קרנות פנסיה מפוזרות בין כמה מקומות עבודה גובות דמי ניהול כפולים, ולפעמים משלמות תשואה נמוכה יותר במסלול ברירת מחדל שלא עודכן שנים. ביטוחים שנרכשו ונשכחו, כאלה שהגיעו עם כרטיס אשראי או משכנתא בלי שביקשנו, ממשיכים להיגבות מדי חודש בלי שנדע שהם שם.

לפעמים יש כפילות ממש: שתי פוליסות ביטוח חיים שמכסות בדיוק את אותו דבר, כי פשוט שכחנו שהראשונה קיימת כשקנינו את השנייה. וזה בדיוק סוג הבזבוז שקשה לגלות לבד, כי גילוי דורש בדיוק את היכולת שהכי חלשה: מעקב שוטף ומעודכן.

ב-goola אנחנו בוחנים את כלל הפנסיה, הביטוח והחיסכון לפני כל המלצה, כדי שלא תשאירו כסף על השולחן בגלל פיזור שנוצר בהיסח הדעת, לא מתוך רשלנות.

כדאי לבדוק: כמה קרנות פנסיה יש לכם בפועל?

זאב בודק מה יש, מה חסר, ומה מחויב שלא צריך. שיחת היכרות ראשונה ללא עלות וללא התחייבות.

המבוך הוא אמיתי, אבל הוא לא שלכם לפתור לבד

המוח הקשבי לא מיועד להיכשל בפנסיה. הוא פשוט לא תוכנן לשיטה שדורשת זיכרון מושלם ותכנון של עשרות שנים קדימה. זה לא כישלון אישי, וגם לא סיבה לוותר.

מה שעובד הוא לא ניסיון להפוך את המוח הקשבי למוח אחר. זה לבנות סביבו מבנה שמתאים לאופן שבו הוא באמת פועל: אוטומציה במקום זיכרון, ליווי מקצועי במקום בירוקרטיה עצמית, צעדים קטנים במקום משימה ענקית אחת. הסיפור האישי שלי עם ADHD וכסף מתאר בדיוק את הדרך הזו, מ"אני לא מסוגל" להבנה שהשאלה הייתה שגויה מלכתחילה.

אתם לא היחידים שדוחים את המכתב מהקרן. ואתם לא צריכים לפתור את זה לבד.

- המבוך הפנסיוני קשה לכל אדם, ולמוח קשבי הוא קשה יותר, לא בגלל אופי

- הפתרון: מבנה חיצוני שעובד גם כשהזיכרון לא

- ליווי מקצועי עושה את הבירוקרטיה שהמוח הקשבי דוחה שוב ושוב

סיכום: 5 בדיקות שכדאי לעשות השבוע

לא חייבים לעשות הכל ביחד. בחרו אחת ועשו אותה השבוע.

- בדקו באתר "הר הכסף" של משרד האוצר אם יש לכם קרנות ישנות ששכחתם

- ספרו כמה מקומות עבודה החלפתם בעשר השנים האחרונות, וכמה קרנות זה פתח

- הגדירו הוראת קבע להפקדה, אם היא לא כבר קבועה מראש

- עברו על פוליסות הביטוח שהגיעו עם כרטיסי אשראי או משכנתאות, ובדקו אם יש כפילות

- קבעו 10 דקות ביומן: "בדיקת פנסיה", עם משימה אחת בלבד, לא כל הרשימה

שאלות נפוצות

למה קרן פנסיה היא משימה כל כך קשה למוח עם ADHD?

חיסכון פנסיוני דורש בדיוק את מה שקשה ביותר למוח קשבי: תכנון על פני עשרות שנים, השוואת מסלולים ודמי ניהול, והתמדה בירוקרטית. אלה תפקודים ניהוליים, בדיוק התחום שבו ADHD פוגעת הכי חזק, ולא עניין של חוסר עניין או רשלנות.

מהו היוון מושהה ולמה הוא גורם להזניח את הפנסיה?

היוון מושהה (delay discounting) הוא הנטייה של המוח לתת ערך נמוך יותר לתגמול שרחוק בזמן. אצל ADHD הנטייה הזו חזקה יותר באופן מדיד (Amlung et al., 2016 מטא-אנליזה), ולכן קצבה בעוד 40 שנה כמעט תמיד מפסידה מול תגמול קטן וזמין עכשיו.

איך זיכרון עבודה חלש משפיע על ניהול הפנסיה?

לפי המודל של ד"ר ראסל בארקלי, הליבה של ADHD היא פגיעה בתפקודים ניהוליים, בראשם זיכרון העבודה (Barkley, 1997). השוואה בין מסלולי השקעה, דמי ניהול ותשואות דורשת החזקת כמה משתנים בו זמנית, בדיוק המשאב הזה, מה שמוביל לתשישות החלטה ולוויתור על ההשוואה.

מהו "מס ה-ADHD" בהקשר של פנסיה?

זהו כינוי קהילתי, לא מונח קליני, לעלויות המצטברות שנובעות מקשיי ארגון: קנסות על איחורים, הטבות מס שלא נוצלו, וביטולי פוליסות ביטוח חשובות. בהקשר הפנסיוני הוא כבד במיוחד כי החלפת מקומות עבודה תכופה יותר (Klein et al., 2012) מייצרת קרנות פנסיה נטושות ומפוזרות.

איך מאתרים ומאחדים קרנות פנסיה שהתפזרו בין מקומות עבודה?

אתר "הר הכסף" של משרד האוצר מאפשר לאתר קרנות ישנות תוך דקות. את האיחוד עצמו מבצעים באמצעות המסלקה הפנסיונית, שמרכזת את הנתונים ומאפשרת ניוד אלקטרוני בין קרנות, בדרך כלל בליווי סוכן פנסיוני שמגיש את הבקשה במקומכם.

האם הזנחה פנסיונית אצל ADHD היא רק עניין של אופי חלש?

לא. בין 2.5% ל-4.4% מהמבוגרים עומדים בקריטריונים ל-ADHD (Kessler 2006; Fayyad 2007), ורבים נוספים חיים עם אותם מנגנונים בלי אבחון. מדובר בפער נוירולוגי מתועד, לא בחוסר רצון, ולכן הפתרון הוא מבנה חיצוני ולא ניסיון "להתאמץ יותר".

המאמר בשיתוף

רוצים לצאת מהמבוך הפנסיוני?

השאירו פרטים וזאב יחזור אליכם לשיחת היכרות קצרה, ללא עלות וללא התחייבות.