מחיר הפיזור הפנסיוני של ADHD אינו תחושה, הוא מספר שניתן לחשב. בעוד שהמבוך הקוגניטיבי מסביר למה תכנון פרישה כל כך קשה למוח קשבי, המאמר הזה עושה את החשבון עצמו על בסיס סימולציה כלכלית. שלושה רבדים נבחנו: פער שכר ממוצע של כ-18% שהופך, דרך ריבית דה-ריבית, לפער פנסיוני של מאות אלפי שקלים ועד מעל מיליון; משיכת קרן השתלמות בכל פעם שהיא הופכת נזילה, שמוחקת מאות אלפי שקלים של צבירה עתידית; והפסקות הפקדה בעקבות מעברי עבודה, שדווקא בגלל התזמון המוקדם בקריירה פוגעות הרבה מעבר למה שנראה. מחקר אמריקאי (Pelham et al., 2020) מצא כיוון דומה: פער הכנסה של 1.25 מיליון דולר ועד 75% פחות הון בפרישה. כל המספרים במאמר הם להמחשה בלבד, בהתאם להנחות שכר ותשואה ספציפיות. זאב סויבל, סוכן ביטוח ומתכנן פיננסי עם ADHD מאובחן, מציג גם את ארגז הכלים המונע: חסימה פסיכולוגית לקרן ההשתלמות, אוטומציה בין מעברי עבודה, וסגירה יזומה של פער השכר.

מחיר הפיזור הפנסיוני של ADHD אינו תחושה מעורפלת, הוא מספר שאפשר לחשב. במאמר קודם הסברנו למה תכנון פרישה כל כך קשה למוח קשבי (המבוך הקוגניטיבי). כאן אנחנו עושים את החשבון עצמו: כמה שקלים הולכים לאיבוד לאורך הקריירה, בגלל שלושה מנגנונים שחוזרים על עצמם אצל חוסכים עם ADHD. הסימולציות שלהלן מבוססות על נתוני חוסכים שכירים אמיתיים בישראל, והן להמחשה בלבד: כל מקרה אישי שונה, וההנחות (שכר, דמי ניהול, תשואה) משפיעות על התוצאה הסופית.

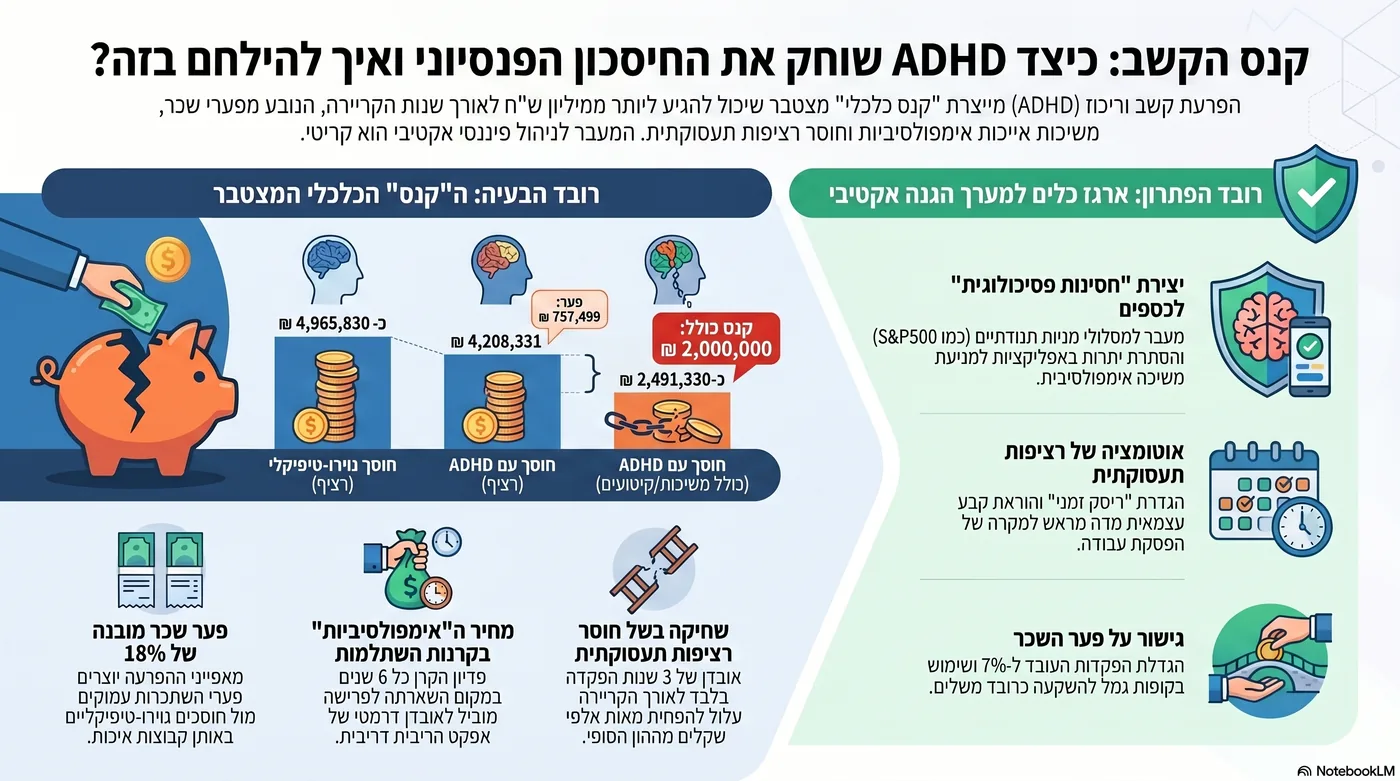

מהי "עלות הפיזור" הפנסיונית, ולמה היא כל כך גבוהה יותר ממה שמרגישים?

עלות הפיזור היא הפער המצטבר, בשקלים, בין מה שחוסך עם ADHD מגיע אליו בגיל הפרישה לבין מה שהיה מגיע אליו אילו התנהל כמו חוסך נוירו-טיפיקלי באותו שכר. הפער נוצר משלושה מקורות עיקריים: פערי שכר, משיכות מוקדמות של קרן השתלמות, והפסקות בהפקדה בעקבות מעברי עבודה.

מחקר אמריקאי שעקב אחרי מבוגרים שאובחנו עם ADHD בילדותם מצא שהם מגיעים לגיל 30 עם פער הכנסה מצטבר שמוערך ב-1.25 מיליון דולר על פני הקריירה, ועם עד 75% פחות הון נטו בגיל הפרישה, בהשוואה לבני גילם ללא האבחנה (Pelham et al., 2020, Journal of Consulting and Clinical Psychology). זה מחקר אמריקאי, עם הגדרות שכר והון שונות מהמציאות הישראלית, אבל הכיוון ברור: הפער הפנסיוני אינו תיאוריה, הוא ממצא חוזר.

בישראל, סימולציה שביצענו על בסיס נתוני שכר טיפוסיים (מסלולי הפקדה סטנדרטיים: 6% עובד ו-6.5% מעסיק לפנסיה, 2.5% ו-7.5% להשתלמות, דמי ניהול ותשואה ממוצעת בפועל) ממחישה את אותו פער דרך שלוש זוויות נפרדות. שימו לב: הנתונים המוצגים כאן הם תוצאה של מודל אחד, עם הנחות מסוימות. הם נועדו להמחיש סדר גודל, לא לשמש תחזית מדויקת לחיסכון האישי שלכם.

- עלות הפיזור: הפער המצטבר בשקלים בין חוסך קשבי לחוסך נוירו-טיפיקלי, לא תחושה, מספר

- מחקר בינלאומי מצא פער הכנסה של 1.25 מיליון דולר ועד 75% פחות הון בפרישה (Pelham et al., 2020)

- הסימולציה הישראלית מפרקת את הפער לשלושה רבדים נפרדים וניתנים לכימות

- כל מספר במאמר הוא להמחשה: תלוי בהנחות שכר, דמי ניהול ותשואה

רובד ראשון: איך פער שכר של כ-18% הופך לבור פנסיוני של מאות אלפי שקלים

לפי נתונים שנאספו עבור העמותה הישראלית להפרעת קשב "קווים ומחשבות", בשילוב נתוני הביטוח הלאומי, שכירים עם ADHD משתכרים בממוצע כ-18% פחות משכירים נוירו-טיפיקליים באותה קבוצת השכלה ותפקיד. פער שכר קבוע לאורך שנים מתורגם, דרך אפקט הריבית-דה-ריבית, לפער פנסיוני עצום.

הנתון הזה אינו מחקר אקדמי שפורסם בכתב עת בין-לאומי, הוא מבוסס על נתוני עמותה ישראלית וניתוח שוק עבודה מקומי, ולכן ראוי להתייחס אליו כאל אומדן ולא כאל עובדה מוחלטת. אבל הכיוון שלו תואם ממצאים דומים בספרות הבינלאומית (Pelham et al., 2020), ולכן שווה לקחת אותו ברצינות.

הסימולציה משווה שכיר עם ADHD (שכר בסיס) מול שכיר נוירו-טיפיקלי מקביל (שכר גבוה יותר ב-18%), שניהם בני 30 בתחילת החיסכון, עובדים ברציפות מלאה עד גיל 67, ללא משיכות. הפער בצבירה הכוללת (פנסיה + קרן השתלמות) בגיל הפרישה:

- שכר בסיס 10,000 ₪ (מול 11,800 ₪): פער מוערך של כ-505,000 ₪ בגיל הפרישה

- שכר בסיס 15,000 ₪ (מול 17,700 ₪): פער מוערך של כ-757,000 ₪ בגיל הפרישה

- שכר בסיס 20,000 ₪ (מול 23,600 ₪): פער מוערך של כ-1,010,000 ₪, חוצה את רף המיליון

חשוב להבין את המנגנון: זה לא ש"מרוויחים פחות ולכן חוסכים פחות" בלבד. זו הפרשה קבועה (אחוז מהשכר) שמצטברת עשרות שנים עם ריבית דה-ריבית. פער שכר קטן יחסית בכל חודש נתון, הופך עם הזמן להפרש עצום בגיל הפרישה. וזה קורה גם בלי אף התנהגות "אימפולסיבית" אחת, רק בגלל שכר הבסיס.

רובד שני: מחיר משיכת קרן ההשתלמות כל שש שנים, כשהיא הופכת לנזילה

קרן השתלמות הופכת לנזילה כל שש שנים, ואצל אנשים רבים עם ADHD, ברגע שהכסף נגיש, הוא נמשך. בפועל, המשיכה החוזרת הזו מוחקת את מרבית האפקט המצטבר של ריבית דה-ריבית, ועולה מאות אלפי שקלים בהשוואה למי ששומר על אותה קרן עד הפרישה.

הדפוס הזה קשור לקושי בדחיית סיפוקים ולנטייה להעדיף נזילות מיידית על פני צבירה ארוכת טווח, מאפיין שמתועד בספרות המחקרית על ADHD ותהליכי קבלת החלטות פיננסיות. הבעיה אינה "רצון לבזבז", היא הזמינות עצמה: ברגע שהכסף נגיש בלחיצת כפתור, ההיוון המושהה של ADHD גובר על כל תכנון קודם.

הסימולציה משווה חוסך שמושך את מלוא קרן ההשתלמות בכל פעם שהיא הופכת לנזילה (כל שש שנים, לאורך כל הקריירה) מול חוסך זהה שמשאיר את הכסף לצמוח עד הפרישה:

- שכר 10,000 ₪: הפסד מוערך של כ-367,500 ₪ מול חוסך קשבי שלא מושך, וכ-522,000 ₪ מול נוירו-טיפיקלי שלא מושך

- שכר 15,000 ₪: הפסד מוערך של כ-551,000 ₪ מול חוסך קשבי שלא מושך, וכ-783,000 ₪ מול נוירו-טיפיקלי שלא מושך

- שכר 20,000 ₪: הפסד מוערך של כ-735,000 ₪ מול חוסך קשבי שלא מושך, וכ-1,044,000 ₪ מול נוירו-טיפיקלי שלא מושך

שימו לב לפער בין שתי ההשוואות: הפער "מול עצמך" (כמה הפסדת ביחס למה שיכולת לצבור) קטן מהפער "מול הנוירו-טיפיקלי" (ששילב גם שכר גבוה יותר וגם המשך צבירה). זה בדיוק ההסבר למה ניקוי הרובד הזה בלבד, בלי לטפל בפער השכר, עדיין משאיר פער משמעותי.

כמה קרנות השתלמות משכתם עד היום?

זאב בודק את התיק הפנסיוני שלכם ומראה בדיוק כמה שווה להשאיר קרן קיימת לגדול, לעומת למשוך אותה שוב.

רובד שלישי: מעברי עבודה ופערי הפקדה, כשההפסקה הקצרה עולה יקר בטווח הארוך

מעברי עבודה תכופים הם מאפיין נפוץ אצל בעלי ADHD, ולעיתים קרובות כל מעבר מלווה בתקופה של חודשים עד שנה בלי הפקדות פנסיוניות סדירות. ההפקדות שנעדרות בדיוק בעשור השלישי או הרביעי לחיים, כשלריבית דה-ריבית יש הכי הרבה זמן לפעול, הן אלה שהחיסרון שלהן פוגע הכי חזק בגיל הפרישה.

הסימולציה בחנה תרחיש של שלושה מעברי עבודה לאורך הקריירה, כל אחד מלווה בשנה מלאה ללא הפקדות (סך הכל שלוש שנות הפקדה שאבדו), מול חוסך קשבי שעבד ברציפות מלאה מגיל 30 עד 67. הנתונים הבאים מתייחסים למרכיב קרן הפנסיה בלבד (לא כולל השתלמות):

- שכר 10,000 ₪: פער של כ-204,500 ₪ מול קשבי רציף, וכ-555,000 ₪ מול נוירו-טיפיקלי רציף

- שכר 15,000 ₪: פער של כ-429,500 ₪ מול קשבי רציף, וכ-955,000 ₪ מול נוירו-טיפיקלי רציף

- שכר 20,000 ₪: פער של כ-409,000 ₪ מול קשבי רציף, וכ-1,110,000 ₪ מול נוירו-טיפיקלי רציף

שלוש שנים בלבד ללא הפקדה, מתוך קריירה של 37 שנה, נשמעות זניחות. הן לא. כי מה שנעדר הוא לא רק ההפקדה של אותה שנה, אלא כל הצבירה שהייתה נובעת ממנה על פני עשרות שנים אחר כך. זה בדיוק המקום שבו "רק שנה בלי הפקדה" הופך להפרש של חצי מיליון שקל ומעלה.

כשמצרפים את שלושת הרבדים: למה זה קל לחצות את מיליון השקלים

שלושת הרבדים, פער שכר, משיכת קרן השתלמות, והפסקות תעסוקה, אינם תמיד קורים יחד באותו אדם, ולכן אי אפשר פשוט לחבר את שלושת המספרים. אבל ברוב המקרים שאנחנו רואים בפועל, לפחות שניים מהם מתקיימים בו-זמנית, וזה מספיק כדי לחצות את רף מיליון השקלים בקלות.

אדם עם ADHD שמרוויח 20,000 ₪, שמושך קרן השתלמות כל שש שנים, ושהחליף שלוש עבודות במהלך הקריירה, לא סתם צובר "פחות". הוא צובר משמעותית פחות בשלושה מנגנונים שונים בו-זמנית, שחלקם מתחזקים זה את זה (כל מעבר עבודה גם יוצר הזדמנות למשוך קרן השתלמות שהפכה זמינה בדיוק אז). זו הסיבה שבמקרים קיצוניים, פערי הצבירה שראינו למעלה בכל רובד בנפרד יכולים להצטבר לפער כולל של כמה מיליוני שקלים, לא רק מיליון אחד.

המסקנה המעשית: תכנון פנסיוני שמתעלם מהמאפיינים ההתנהגותיים של ADHD פשוט לא מודד את הסיכון האמיתי. הוא בודק "כמה מפקידים החודש", ולא "כמה סביר שההפקדה הזו תישבר בעוד שנתיים".

רוצים לדעת כמה זה שווה אצלכם, בשקלים?

זאב בונה סימולציה אישית על בסיס השכר והמסלול שלכם, לא הערכה כללית. שיחת היכרות ראשונה ללא עלות וללא התחייבות.

כלי: אמדו את עלות הפיזור הפנסיונית שלכם

המחשבון הבא נותן הערכה ראשונית, לא מדויקת, של הפער האפשרי בין המסלול הפנסיוני הנוכחי שלכם למסלול רציף וללא משיכות, על בסיס שכר, גיל ומספר מעברי עבודה. זו נקודת פתיחה לשיחה, לא תחליף לבדיקה אישית.

ארגז הכלים המונע: מה עוצר את הדליפה בלי לדרוש כוח רצון

אי אפשר לפתור בעיה נוירולוגית בעזרת החלטה. הפתרון האמיתי הוא מבנה חיצוני שמנטרל את שלושת המנגנונים לפני שהם פוגעים, לא ניסיון להיזכר "לשים לב יותר" בפעם הבאה.

ראשית, חסימה פסיכולוגית לכספי קרן ההשתלמות. מעבר למסלול מניות עם תנודתיות גלויה (למשל מסלול עוקב מדד רחב) גורם לכך שברגע שהקרן נזילה, יש סיכוי שהיא באמצע ירידה זמנית, מה שמרתיע פסיכולוגית ממשיכה מיידית. הסתרת יתרת הקרן באפליקציית הבנק המרכזית, כך שהמשיכה דורשת כניסה ליישום נפרד, מוסיפה חיכוך בכוונה, וחיכוך הוא בדיוק מה שעוצר דחף רגעי.

שנית, אוטומציה של רציפות בין מעברי עבודה. הגדרת ריסק זמני מראש לשמירת הכיסוי הביטוחי הפנסיוני, וכן הוראת קבע עצמאית שמתחילה אוטומטית ברגע שההפקדה מהמעסיק נעצרת, כדי שהחודשים שבין עבודה לעבודה לא יהפכו לשנה שלמה בלי הפקדה.

שלישית, ניצול הפער בעצמו כדי לסגור אותו. אם פער השכר עומד על כ-18%, הגדלת שיעור ההפקדה האישית מ-6% ל-7%, יחד עם ניצול הטבות מס על הפקדות מעבר לתקרת הפיצויים (כמו קופת גמל להשקעה), יכולים לכסות חלק ניכר מהפער הזה על פני שנות הקריירה.

בתכנון פרישה ל-ADHD, המטרה אינה למכור עוד מוצר. המטרה היא לבנות מבנה שממשיך לעבוד גם כשאתם לא בודקים, כי הבדיקה השוטפת היא בדיוק המשימה שהמוח הקשבי נוטה לדחות.

- חסימה פסיכולוגית: מסלול תנודתי + הסתרת יתרה, כדי לייצר חיכוך למשיכה מוקדמת

- אוטומציה בין עבודות: ריסק זמני + הוראת קבע עצמאית שמתחילה לבד

- סגירת פער השכר: הגדלת שיעור ההפקדה האישית וניצול הטבות מס נוספות

- הבדיקה השוטפת עצמה עוברת לאיש מקצוע, לא נשארת מוטלת עליכם

כמה מהרבדים האלה קיימים אצלכם?

זאב יבדוק את התיק הפנסיוני שלכם מול שלושת הרבדים, ויראה בדיוק איפה הכסף דולף. שיחת היכרות ללא עלות וללא התחייבות.

קריאה נוספת בסדרה

המאמר הזה הוא ההמשך הכמותי להמבוך הקוגניטיבי, שמסביר למה תכנון פרישה כל כך קשה למוח קשבי מלכתחילה. ואם עדיין לא קראתם על שלושת המנגנונים שגורמים לכסף "להיעלם" בלי הסבר, כדאי להתחיל מערפל כספי, שמסביר את הבסיס הנוירולוגי שממנו נובעים גם הפערים הפנסיוניים שראינו כאן.

- המבוך הקוגניטיבי: למה תכנון פרישה כל כך קשה למוח קשבי

- ערפל כספי: שלושת המנגנונים שגורמים לכסף להיעלם בלי הסבר

- איחוד קרנות פנסיה: המדריך שתמיד דחיתם

סיכום: שלוש בדיקות שכדאי לעשות החודש

לא חייבים לטפל בהכל בבת אחת. תתחילו מבדיקה אחת.

- בדקו כמה קרנות השתלמות פתוחות על שמכם, וכמה פעמים משכתם קרן שהפכה נזילה

- בדקו במסלקה הפנסיונית או דרך "הר הכסף" (chkm.co.il) אם יש קרנות פנסיה ישנות ממקומות עבודה קודמים

- אם עברתם עבודה בשנה האחרונה: ודאו שלא היה פער בהפקדות, ושהריסק הזמני הופעל

שאלות נפוצות

מהי "עלות הפיזור" הפנסיונית של ADHD?

זהו הפער המצטבר, בשקלים, בין הצבירה הפנסיונית של חוסך עם ADHD לבין הצבירה שהיה משיג חוסך נוירו-טיפיקלי באותם תנאי שכר. הפער נוצר משלושה רבדים: פער שכר, משיכת קרן השתלמות כל שש שנים, והפסקות הפקדה בעקבות מעברי עבודה.

כמה שווה פער השכר של ADHD לפנסיה בפועל?

בסימולציה שבוצעה על בסיס שכר טיפוסי, פער שכר ממוצע של כ-18% מתורגם לפער פנסיוני שנע בין כ-500 אלף ₪ בשכר נמוך לבין מעל מיליון ₪ בשכר גבוה, בגיל 67, בהנחת רציפות תעסוקה מלאה. אלה מספרים להמחשה, לא תחזית מדויקת לכל חוסך.

למה משיכת קרן השתלמות כל שש שנים כל כך יקרה?

כי היא מוחקת את מרבית האפקט של ריבית דה-ריבית. הכסף שנמשך לא ממשיך לצמוח, וכל משיכה מאפסת את הצבירה. בסימולציה, ההפסד נע בין כ-350 אלף לכ-750 אלף ₪ לאורך הקריירה, תלוי בשכר.

איך מעברי עבודה תכופים פוגעים בפנסיה, גם אם כל הפסקה קצרה?

כי ההפקדה שנעדרת בעשור השלישי או הרביעי לחיים היא בדיוק ההפקדה שיש לה הכי הרבה זמן לצמוח עד הפרישה. שלוש שנים בלבד ללא הפקדה, מתוך קריירה של כ-37 שנה, יכולות ליצור פער של מאות אלפי שקלים.

האם המספרים במאמר מדויקים לכל חוסך?

לא. הם תוצאה של סימולציה אחת, עם הנחות ספציפיות של שכר, דמי ניהול ותשואה. המטרה שלהם היא להמחיש סדר גודל ומנגנון, לא לשמש תחזית אישית. חישוב מדויק דורש בדיקה של המסלול והנתונים האישיים שלכם.

מה אפשר לעשות כדי לצמצם את הפער הפנסיוני?

שלושה כיוונים עובדים יחד: הקשחת הגישה לקרן ההשתלמות (מסלול תנודתי, הסתרת יתרה), אוטומציה של רציפות הפקדה בין עבודות (ריסק זמני, הוראת קבע עצמאית), והגדלה יזומה של שיעור ההפקדה האישית כדי לגשר על פער השכר.

המאמר בשיתוף

רוצים לדעת כמה זה שווה אצלכם?

השאירו פרטים וזאב יחזור אליכם לשיחת היכרות קצרה, ללא עלות וללא התחייבות.